拥有 50 万美元以上的大额 USDT 如何安全变现?传统合规渠道极易触发银行风控与严格的资金来源(SOF)审查。本文深度解析专为高净值人群与包网平台打造的顶层架构——“香港信托模式”。通过资产隔离、信托收益合法分配与税务规划,实现大资金100%安全落袋为安。

大额 USDT 处理的核心挑战,不是“怎么换得更快”,而是“怎么解释得更清”。本文从大额资金的结构性特殊性、SOF 问询压力、个人账户承载边界,到信托结构的适用场景、常见误区与真实边界,系统拆解大额资金处理的判断框架。本文不构成任何法律、税务或信托方面的专业意见。

很多人在面对大额 USDT 处理问题时,第一反应是:找一个“更强的工具”——更快的渠道、更大的账户、更隐蔽的路径。

这个方向,从一开始就走错了。

大额资金的真正挑战,不是变现路径够不够快,而是:这条路径背后,能不能经得起解释?

资金大了,风险半径也大了。路径中任何一个不合理的节点,在大额场景下都会被放大成显性问题。一次无法解释的大额入账,可能带来的不只是账户限制,而是一系列需要长期应对的合规压力。

大额资金的风险半径,远比小额资金大得多,路径合理性比工具更重要。

这篇文章不讲哪条路更快,也不提供任何法律或税务建议。它只做一件事:帮你建立处理大额 USDT 的判断框架,在选择工具之前先看清楚问题的本质。

为什么大额USDT比小额USDT更难处理?因为路径一旦放大,所有不合理之处都会被同步放大

很多人以为大额 USDT 处理,不过是“放大版的小额操作”——用同样的路径,处理更大的金额。

这个理解,是大额资金处理中最常见的结构性误判。

大额资金面临的是一套完全不同的风控逻辑:

银行风控对大额资金的敏感度显著提升。 小额资金的流转,在风控系统里通常处于低优先级的监控范围。但当资金规模放大到一定程度,同样的路径特征会触发更高级别的风控响应。这不是某家银行特别严格,而是大额资金在全球金融合规框架下天然面对的审查强度。

SOF 问询更容易被触发。 资金来源问询(Source of Funds)是大额资金处理中最常见的结构性门槛。当资金规模达到一定量级,银行和监管机构会主动要求提供资金来源说明,而不是等待问题出现后再追查。

个人账户的承载能力存在天然边界。 个人账户面向日常消费和个人收入设计,不是为承载业务级大额资金而存在的。当大额资金流经个人账户,账户类型与资金性质的不匹配,会自动触发风控系统的关注。

路径中任何一环不清晰,都会被放大成显性问题。 小额资金的路径不清晰,可能只是被标记为“待观察”;大额资金的路径不清晰,会直接触发账户限制和资金来源核查。

一次性大额变现,远比分批合理路径更危险。 很多人以为“一次性处理完”更干净,实际上单笔大额交易会在风控系统里产生更强的信号,触发更高级别的审查。

大额资金不是“放大版的小额操作”,而是一种结构上完全不同的资金处理。 用小额思维处理大额资金,往往会在最不合适的时机暴露路径中的结构性缺陷。

关于整条合规出金路径的总览逻辑,继续看USDT 合规变现怎么做?从持牌交易所到港卡出金的完整思路。

大额资金的结构安排建立在基础路径之上——交易所出金、OTC换U、企业收付,三条路的KYC强度和清结算主体完全不同,先弄清三条路各卡在哪一关,再谈大额资金的结构升级。

SOF问询为什么对大额资金特别敏感?

SOF 问询——资金来源问询——是大额资金处理中最常见、也最容易被低估的结构性门槛。

SOF 问询不是“惩罚”,而是常规风控动作。

在全球金融合规框架下,对大额资金进行来源核查,是银行和金融机构的合规义务,而不是针对特定客户的特殊处理。这意味着:面对 SOF 问询,不是“为什么偏偏找我麻烦”,而是“这是大额资金天然要面对的一道门槛”。

大额资金更容易被要求提供来源说明。

当资金规模放大,银行的风控系统会自动提升对这笔资金的关注级别。在某些情况下,SOF 问询会在资金到账之前就被触发,而不是等到资金进入账户后再处理。

个人账户很难提供与业务匹配的凭证。

SOF 问询要求提供的,不只是“这笔钱是我的”,而是“这笔钱是通过什么业务或活动产生的,有什么凭证可以证明”。个人账户通常没有配套的业务凭证体系——没有合同、没有发票、没有完整的业务背景说明。在面对 SOF 问询时,个人账户的解释能力往往非常有限。

解释失败的代价,不是“被拒”,而是账户长期受限。

如果 SOF 问询无法被有效回应,资金可能被暂时冻结,账户可能被长期限制,严重时资金可能进入更复杂的法律处理程序。这个代价,往往远超最初处理大额资金所节省的任何成本。

在跨境场景下,问询周期会被进一步放大。

涉及跨境资金流转的 SOF 问询,通常需要更长的处理周期,涉及更多的机构协调,提供的材料要求也更高。在跨境场景下,SOF 问询的复杂度会显著高于境内场景。

SOF 不是某个银行特别严格,而是大额资金天然要面对的一道结构性门槛。 在路径规划阶段就考虑如何应对 SOF 问询,比在被问询之后再临时补救,代价要低得多。

为什么个人账户在大额资金面前会显得“天然不够用”?

这是大额资金处理中一个经常被忽视的结构性问题。

很多人在面对大额资金时,第一反应是“换一个更好的账户”——更高额度的账户、更知名的银行、更多的账户分散处理。

这些方法,都没有解决根本问题:账户类型与资金性质的不匹配。

个人账户面向消费、收入与日常生活而设计,不是为业务级资金而存在的。

个人账户的预期使用场景,是日常消费支出、工资收入、个人储蓄。当大额、高频、跨境的资金流经个人账户,账户类型与资金性质之间的不匹配,会自动触发风控系统的关注——不是因为这笔钱有问题,而是因为这种资金模式与个人账户的预期行为基准明显不符。

大额 / 高频 / 跨境资金与个人账户性质天然不匹配。

这种不匹配,不是通过提高账户额度或换一家银行可以解决的。它是账户类型层面的结构性问题——个人账户本身就不是为承载这类资金而设计的。

一旦账户性质与资金性质冲突,风控系统会自动升级。

当风控系统识别到账户行为与账户类型明显不符,会自动提升对该账户的监控级别。这种升级一旦发生,后续的每一笔交易都会面临更高的审查强度。

个人账户难以承担长期、稳定、可解释的大额资金流转。

即使某一段时间内没有出现问题,个人账户在长期承载大额资金的过程中,会逐渐积累风险信号。这些信号的积累,往往在某一个时间点以账户限制或 SOF 问询的形式集中爆发。

很多大额资金问题,不是“账户不够好”,而是“账户类型本身就不匹配”。 解决这个问题,需要的不是更好的个人账户,而是与资金性质相匹配的账户结构。

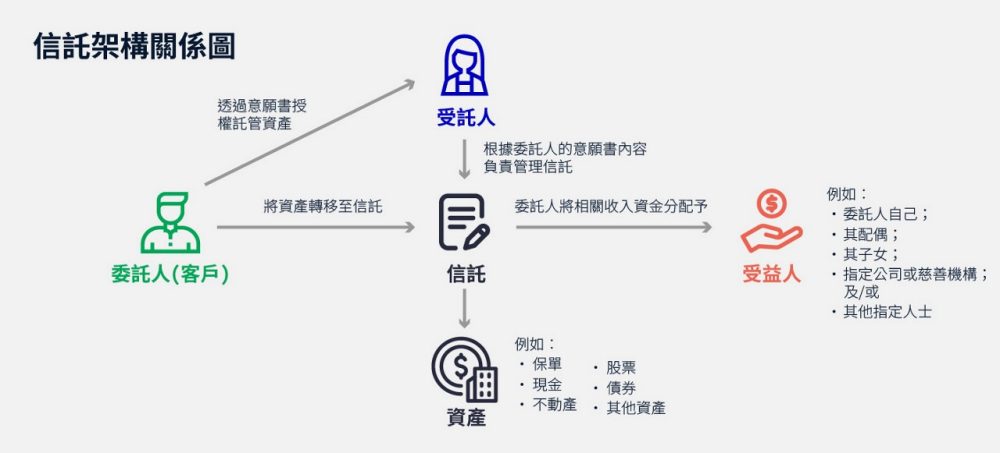

信托结构是什么?为什么有人会在大额资金场景下考虑它?

在进入这个话题之前,需要先明确一点:

本文不构成任何法律、税务或信托方面的专业意见。 以下内容仅为行业通用知识框架的介绍,不代表对任何具体安排的建议或背书。如需就具体情况做出决策,建议结合专业法律与税务顾问综合评估。

信托是一种被广泛使用的资产管理与持有结构,在全球多个司法管辖区的法律框架内有明确的定义和规范。

信托结构的基本逻辑:

信托的核心,是将资产的法律所有权与实际受益权进行分离,并通过受托人来管理和持有资产,以实现委托人的特定目的。这种结构在资产管理、财富传承、商业安排等多种场景下被广泛使用。

为什么有人会在大额资金场景下考虑信托结构?

在大额资金场景下,部分人会考虑信托结构,主要基于以下几个方面的考量:

在身份 / 资产 / 资金路径之间提供更明确的分层。 通过信托结构,资产的持有主体与实际受益主体可以有更清晰的法律界定,这在需要说明资产归属和来源时,提供了更明确的结构支撑。

在大额资金场景下增强路径的清晰度。 信托结构可以让资金的持有、管理和分配,有更清晰的法律框架支撑,而不是依赖个人账户的模糊承载。

适合长期持有和管理的大额资产。 对于需要长期持有、长期管理的大额资产,信托结构提供了一种更稳定的持有方式。

信托结构的核心价值,不是“更隐蔽”,而是“更可解释”。 这一点必须明确——信托结构不是用来规避审查的工具,而是通过更清晰的法律架构,让资产的持有和管理更加透明和可解释。

信托结构的适用边界:不是所有大额资金都适合,也不是所有人都需要

信托是工具,不是答案。它的价值,完全取决于是否真的匹配你的资金结构和需求。

更可能适合考虑信托结构的场景:

- 长期持有和长期管理的大额资产,需要一个稳定的法律持有框架

- 多人共同参与的资产安排,需要明确各方的权责和受益关系

- 跨境结构中需要清晰身份分层的场景,信托可以提供更明确的法律界定

- 有资产代际安排或长期管理需求的情况,信托是常见的法律工具之一

暂时不适合考虑信托结构的情况:

- 仅有一次性大额变现需求,信托结构的设立和维护成本与需求不匹配

- 资金规模不足以支撑信托结构的设立和长期维护成本

- 资金来源本身存在结构性问题,信托结构无法解决上游的路径问题

- 没有完整的身份 / 账户与凭证基础,信托结构无法在缺乏基础的情况下独立发挥作用

信托是工具,不是答案;它的价值取决于是否真的匹配你的资金结构。 在考虑信托结构之前,需要先评估:当前的资金结构是否真的需要这个层级的安排,以及是否具备使用这个工具的基础条件。

信托结构常见的误区:很多人把它当成“万能护盾”,但它不是

在大额资金场景下,信托结构被误解的方式,往往比被正确理解的方式更多。

误区一:以为信托能让资金来源问题消失。

这是最常见、也最危险的误区。信托是一种资产持有结构,它无法改变资金的来源历史。如果资金来源本身存在无法解释的问题,信托结构不能让这个问题消失——它只能让结构更清晰,但无法替代资金来源的合规性。

误区二:以为信托能让账户问题“变干净”。

信托不是一个清洗工具。账户层面的合规问题,需要在账户层面解决,而不是通过引入信托结构来绕过。信托可以提供更清晰的持有框架,但无法替代账户本身的合规基础。

误区三:以为信托能完全规避审查与问询。

这是一个明确的误区。信托结构在全球主要司法管辖区都有相应的信息披露和合规要求。信托不是用来规避审查的工具,而是通过更透明的法律架构,让资产的持有和管理更加清晰。

误区四:以为信托适合所有大额资产。

信托的适用性,取决于具体的资产结构、持有目的和法律环境。不是所有大额资产都适合通过信托持有,也不是所有人都具备使用信托结构的基础条件。

误区五:以为信托等于税务优化。

信托与税务安排是两个不同的概念。信托结构可能在特定情况下对税务有一定影响,但这取决于具体的司法管辖区法律、信托类型和具体安排。本文不讨论任何税务优化或节税安排,相关问题需要结合专业税务顾问综合评估。信托碰不到的税务合规,香港公司这条线怎么走

信托能提供结构层面的清晰度,但无法替代资金来源、账户合规与路径合理性。 把信托当成万能护盾,往往会在最关键的时刻发现它无法解决真正的问题。

常见问题 FAQ

Q1:大额 USDT 处理,最常见的失败模式是什么?

说白了,是用小额思维处理大额资金。最常见的失败模式是:用同样的私下渠道,处理更大的金额——以为规模放大了,路径可以不变。真实情况是,路径一旦放大,所有不合理之处都会被同步放大。一次无法解释的大额入账,可能带来的是账户长期限制和持续的 SOF 问询压力,代价远超任何路径的手续费差异。

Q2:SOF 问询一定会发生吗?可以提前避免吗?

SOF 问询不是“一定会发生”,但在大额资金场景下,它是一道结构性门槛,而不是偶发事件。能不能“避免”,取决于资金来源是否清晰、路径是否可解释、凭证是否完整。如果这三点都做到了,SOF 问询不是问题,而是一个可以被顺利通过的正常流程。如果这三点没有做到,SOF 问询就会成为一道难以逾越的障碍。

Q3:信托结构设立之后,是不是就不需要担心资金来源问题了?

不是。信托是资产持有结构,不是资金来源证明。信托结构可以让资产的持有和管理更加清晰,但无法替代资金来源的合规性。如果资金来源本身存在无法解释的问题,信托结构不能解决这个问题。信托的价值,在于为已经具备合规基础的资产提供更清晰的持有框架,而不是为不合规的资金提供“合法化”的工具。

Q4:个人账户真的无法处理大额资金吗?

个人账户可以处理大额资金,但它的承载能力存在天然边界。当资金规模、频率和性质超出个人账户的预期使用场景,账户类型与资金性质的不匹配会自动触发风控关注。这不是“个人账户不够好”的问题,而是账户类型层面的结构性问题。对于需要长期、稳定处理大额资金的情况,个人账户通常不是最合适的承载工具。

Q5:怎么判断自己是否需要考虑信托结构?

几个基本的判断维度:资金规模是否足以支撑信托结构的设立和维护成本;是否有长期持有或管理的需求,而不只是一次性变现;是否已经具备完整的身份 / 账户 / 凭证基础;当前的路径结构是否真的需要更高层级的法律框架支撑。如果这几个问题的答案都是肯定的,可以考虑进一步了解信托结构的具体适用性。如果答案是否定的,信托结构可能不是当前阶段最匹配的工具。任何具体决策,建议结合专业法律与税务顾问综合评估。

如果你正在面对大额USDT的处理问题,真正该做的不是先找“工具”,而是先看清自己的资金结构与路径需求

全文的核心结论,用四句话收束:

- 大额资金的核心挑战是可解释性,而不是速度 ——路径合理性比工具更重要,这是大额资金处理的第一原则

- SOF 问询是结构性门槛,无法靠工具绕过 ——资金来源清晰、路径可解释、凭证完整,才是应对 SOF 问询的真正方式

- 个人账户存在天然承载边界 ——账户类型与资金性质的不匹配,是大额资金问题的结构性根源,不是换更好的账户能解决的

- 信托是工具,适用条件明确,不是万能解 ——它能提供结构层面的清晰度,但无法替代资金来源、账户合规与路径合理性

如果你正在面对大额 USDT 处理问题,应优先关注五件事:

1. 当前资金来源是否可解释——是否有足够的凭证支撑来源说明

2. 当前账户类型是否匹配资金性质——个人账户是否真的适合承载这类资金

3. 当前路径是否能承受长期使用——路径结构是否具备长期合规承受力

4. 当前结构是否真正需要信托介入——是否具备使用信托结构的基础条件

5. 是否具备完整的身份 / 账户 / 凭证基础——这是任何更高层级安排的前提

大额资金真正稳的处理方式,不是寻找更强的工具,而是先理解自己的资金结构。如果希望让长期资金路径更可解释、更可承受、更可维护,建议先把路径、账户、凭证与结构需求梳理清楚,再判断是否需要更高层级的安排。

继续深入了解相关主题:

- USDT 合规变现怎么做?从持牌交易所到港卡出金的完整思路

- 为什么很多人私下换 U 后银行卡会被冻结?先看懂 AML 风控怎么识别异常资金

- 香港 ZA Bank 怎么开户?USDT 合规出金前的港卡准备指南

- 大额资金被冻后,前 72 小时的动作决定了后续代价的量级

⚠️ 免责声明: 本文不构成任何法律、税务或信托方面的专业意见。文中涉及信托结构的内容,仅为行业通用知识框架的介绍,不代表对任何具体安排的建议或背书。相关安排建议结合专业法律与税务顾问综合评估后再做决策。