USDT 合规变现 KYC 到底在验什么?换 U 冻卡的根,多数人以为是"选错平台",其实是身份主体与资金画像对不上。本文用第一性原理拆解 KYC 的本质,再把交易所出金、OTC 换 U、企业收付三条路各自卡在哪一关讲清楚。

USDT 合规变现的 KYC 与清结算边界:交易所、OTC、企业收付三条路,各自卡在哪一关

一句话机理

换 U 到底卡在哪,别只盯着"哪家平台不冻卡"。三条变现路径——交易所出金、OTC 换 U、企业收付——真正的分界,不是通道本身,是你的身份主体和资金画像对不对得上。KYC 验的就是这个自洽度。本文只讲机理不给操作,不构成法律/合规专业意见,以现行监管要求及专业意见为准。

银行和交易所在你换 U 时,到底在防什么

先问一个几乎没人停下来想的问题。

你换 U 的时候,对面的银行、交易所,它们到底在防什么?

多数人的答案是"防洗钱"。对,但太笼统。再往下问一层:它们凭什么判断你这笔是不是有问题?它们又不认识你。

答案,就藏在USDT合规变现KYC这个词里。

回到机理本身——它们防的不是"你换 U"这个动作,而是"一个它们无法验证的身份,在动一笔它们看不透来源的钱"。动作本身中性,真正让系统警觉的,是身份和资金之间对不上的那道裂缝。

想明白这一层,你就会发现:换 U 的所有麻烦,几乎都能归到同一个根上。这篇就从这个根往下拆。

KYC 的第一性拆解:它验的不是材料,是可验证性

⚠️ 本篇不构成法律/税务/合规专业意见,涉及监管的判断请以现行监管要求及专业人士意见为准。

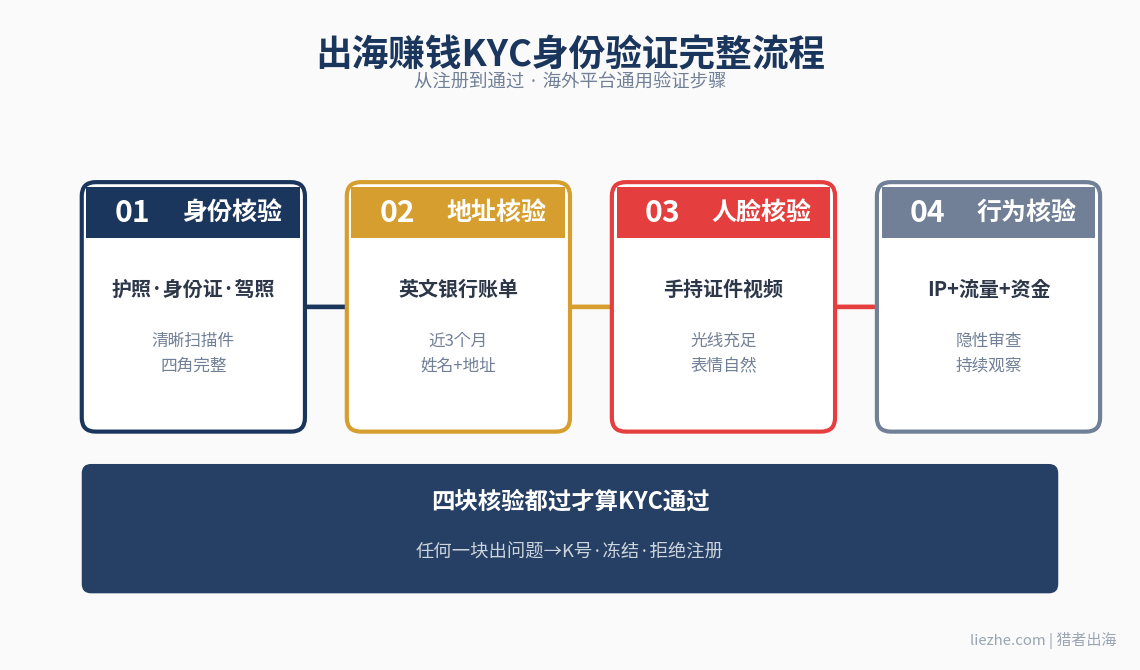

大多数人对 KYC 的理解,停在"填一堆材料、上传证件"。

这是把结果当成了本质。

回到机理本身。KYC——中文常说"实名尽调",去掉光环就是:一个机构在确认"你是不是你说的那个你,以及你动的钱配不配得上这个你"。它要的不是材料,是可验证性。材料只是可验证性的载体。

顺带把两个词也祛个魅。AML,反洗钱,是银行/机构被要求承担的一套识别可疑资金的义务,KYC 是它的前置动作。VASP,通俗说是虚拟资产服务相关的一类牌照资质(具体定义与要求以现行监管为准)——它决定了一个平台"够不够格合法地帮你处理虚拟资产"。

把 KYC 拆成三层来看,机理就清楚了。

第一层,身份是谁。 你是不是真实存在、可核实的这个人或这家公司。

第二层,钱从哪来。 你动的这笔资金,来源能不能解释、能不能对上你的身份画像。

第三层,行为合不合理。 一个普通个人,账户里却跑着与身份严重不匹配的资金流——系统会立刻警觉。

【KYC 三层穿透机理(定性)】 ┌─────────────────────────────┐ │ 第一层:身份是谁 │ ← 你可核实吗 ├─────────────────────────────┤ │ 第二层:钱从哪来 │ ← 来源能解释吗 ├─────────────────────────────┤ │ 第三层:行为合不合理 │ ← 资金画像与身份自洽吗 └─────────────────────────────┘ ↓ 三层穿透,验的是"可验证性" 材料只是载体,自洽才是通过的本质

(本图为机理示意,仅定性、不含任何数字;具体 KYC 要求因平台、监管、时点差异极大,以现行监管及专业意见为准。)

KYC 不是门槛,是身份的可验证性。

这就解释了一个常见困惑:为什么有人材料交得齐全,还是被卡?因为材料齐 ≠ 可验证性够。如果你的身份和资金画像本身就对不上,材料再全,也补不上那道裂缝。

交易所 KYC 与 OTC 灰度地带的本质分界,也在这里:前者把可验证性做在明处,后者常常是把这道验证省略或模糊掉——省略的风险,最终还是记在你头上。

(这一节只讲"验什么、为什么",不讲"怎么填、怎么过"——那既非本文目的,也该交给合规专业人士。VASP/牌照的具体口径请以现行监管及专业意见为准。)

清结算三条路,各自卡在哪一关

⚠️ 本节仅作定性说明,不构成法律/合规专业意见,具体以现行监管要求及专业人士意见为准。

理解了 KYC 验的是自洽度,再看三条变现路径,就能看清它们各自的USDT清结算卡点在哪。

先说清"清结算"这个词:通俗讲,就是钱从一个主体、一种形态,安全、可追溯地流转到另一个主体、另一种形态的整套过程。三条路的差别,全在这个过程里谁来担责、在哪一环最容易断。

第一条,交易所出金。 卡点通常在"从平台到银行账户"这一跳——交易所KYC做得实,但资金落到银行时,银行会用自己的 AML 视角再审一遍。平台过了不等于银行过。

第二条,OTC 换 U。 卡点在对手方和资金链的不可控。你不知道对面那笔钱干净不干净,一旦对手方资金有问题,可能顺着链路牵连到你。OTC换U风险的核心,正是这种"你为别人的资金画像买单"。

第三条,企业收付。 这一条,得换个方式说——因为它最容易被想当然。

都以为"用公司账户走 U,比个人正规、就更安全"?

反共识地讲:不一定。企业USDT收付的合规门槛,往往比个人更高,不是更低。类比一下——个人换 U 像行人过马路,企业收付像开货车上高速,路是更正规了,但对你的资质、资金来源证明、清结算合规的要求也整个抬高了一档。卡点在于:企业主体一旦收付虚拟资产,牵动的是更严的清结算与合规审查,配不齐资质,反而卡得更死。

所以收口判断是:没有一条路天生安全,只有"你的主体资质与这条路的要求匹不匹配"。

【三路径 · 清结算卡点矩阵(纯定性)】 ┌──────────┬──────────┬──────────┬──────────┐ │ 路径 │ KYC强度 │清结算主体│ 卡点/风险│ ├──────────┼──────────┼──────────┼──────────┤ │ 交易所 │ 较强 │ 平台→银行│ 落地银行 │ │ 出金 │ │ │ 再审一道 │ ├──────────┼──────────┼──────────┼──────────┤ │ OTC 换U │ 灰度/弱 │ 对手方 │ 对手资金 │ │ │ │ │ 牵连 │ ├──────────┼──────────┼──────────┼──────────┤ │ 企业 │ 更高 │ 企业主体 │ 资质/清结│ │ 收付 │ │ │ 算门槛更高│ └──────────┴──────────┴──────────┴──────────┘

(矩阵为定性框架,不含任何费率、额度、天数;各路径要求因监管、平台、时点差异极大,以现行监管及专业意见为准。)

真要走完某一条路,流程会断在哪一个具体节点,是另一篇专门拆的事——

⚠️ 本节为机理性说明,不提供任何操作路径;具体如何处理,请咨询专业合规人士。

一次踩坑:卡的不是"换 U",是身份对不上

讲个业界很典型的场景。

某出海团队的财务负责人,早期把个人频繁小额换 U 当成日常操作,没当回事。业务做大之后,为了图省事,索性统一用一张私人账户来收付。

一个通宵,问题来了。

这张个人账户里,跑的是明显超出个人日常的资金进出——进出的节奏、规模、对手,和"一个普通个人"的身份画像严重对不上。银行的 AML 模型不需要认识他,光凭这道错配,就把账户标记了。

他后来的处理很清醒:先梳理资金来源凭证,再把个人和企业的收付主体区分开,改走持牌通道、补齐 KYC。但代价不小——恢复是一场长期博弈,整条通道被迫重构。

这件事的教训,不在"换 U 有罪"。换 U 是中性的。真正的根,是身份主体与资金画像对不上——用一个装不下这么大资金流的身份,去接一笔配不上它的钱。

香港那道银行 AML 关卡具体卡什么,可以对照看——

安全的从来不是通道,是自洽度

聊冻卡,绝大多数人的第一反应是找平台:"哪家交易所不冻卡?哪个通道最安全?"

这个问题问错了方向。

我们交过这个学费才想明白:如果换一家平台就能解决,那这世上早就没有冻卡这回事了。现实是,同一个人换了几家平台,照样被冻——因为他带着同一套"对不上"的身份资金画像,走到哪触发到哪。

回到机理本身:平台只是那个"触发器",不是"病因"。真正决定你会不会被冻的,是你身份主体与资金流之间的自洽度。自洽,走哪条路都相对稳;不自洽,找再"安全"的通道也只是把爆雷时间往后推。

商业铁律就在于:可持续的安全,从来不是买来的通道,是长出来的合规结构。

安全的从来不是通道,是你身份主体与资金流的自洽度。

需要补一句:业界确实存在多种合规做法,不同业务体量、不同市场的选择会不一样,这里讲的是共通的机理,不是唯一解。但无论走哪条,"先让身份和资金对得上"这条底层逻辑,是共通的。

所以,如果你现在纠结的是"换哪家",不妨先退一步,问问自己那道自洽度做到位了没有。合规了却还被冻卡,根子往往就在这里——

FAQ

FAQ1:如果只是偶尔小额换 U,需要担心 KYC 吗?

换 U 为什么要 KYC——不管额度大小,KYC 的逻辑都是"身份与资金是否自洽",不是单看金额。偶尔小额、且与你身份画像相符,通常风险较低;但如果频率、对手方异常,小额一样可能被关注。不能因为"小额"就认定"绝对安全"。⚠️ 本文不构成法律/合规专业意见,以现行监管要求及专业意见为准。

FAQ2:如果你是刚起步的出海小团队,该走交易所还是企业收付?

OTC 和交易所出金哪个安全、小团队怎么选——通常起步阶段企业收付的合规门槛和资质要求更高,不一定适合刚起步、资质尚不齐全的团队;相对而言,走合规交易所出金的路径对早期团队更清晰。但这取决于你的主体资质和业务实际,没有统一答案。⚠️ 本文不构成法律/合规专业意见,以现行监管要求及专业意见为准。

FAQ3:如果 KYC 都通过了,是不是就绝对不会冻卡?

不是。企业收付 USDT 合法与否、会不会冻卡,KYC 通过只是"这一刻身份可验证",不代表之后每一笔资金流都自洽。如果通过 KYC 之后出现与画像不符的异常资金行为,一样可能被风控标记。KYC 通过是必要条件,不是"绝对不冻卡"的保证——把它理解成一次性通行证,是危险的误解。⚠️ 本文不构成法律/合规专业意见,以现行监管要求及专业意见为准。

FAQ4:如果对方通道说自己"持牌",你该怎么判断真伪?

清结算是什么、对方是否真持牌——方向上看三点,不背书任何具体家:一看它敢不敢明确说清自己持的是什么牌照、适用什么业务范围(含糊其辞的要警惕);二看它愿不愿意做实打实的 KYC(跳过 KYC 反而是危险信号);三看资金清结算路径是否透明可追溯。凡是拿"持牌"当"包不冻卡"话术的,基本可以先划掉。⚠️ 具体资质请通过官方监管渠道核实,本文不构成法律/合规专业意见。

若卡真的被冻了,第一时间该怎么处理,看这篇——

写在最后:先把自洽度做对,再谈走哪条路

绕回最初那个问题——USDT合规变现KYC到底在验什么?

验的是你身份主体和资金画像的自洽度。三条路——交易所出金、OTC 换 U、企业收付——各有各的卡点,但根都是同一个:主体资质配不配得上这条路的要求。所以别再纠结"哪家不冻卡",先问"我的身份和资金对得上吗"。这道题做对了,走哪条路都稳一截;做不对,换再多通道也是治标。

做这行见过太多团队,通道换了一轮又一轮,最后发现该重构的是自己的资金结构,不是平台。

如果你正在梳理这条路,需要一次 出海资金合规方案 的方向性拆解——可以把业务现状拿来,先做一次"身份主体与资金画像是否自洽"的自查。这里把话说清楚:WG 提供的是支付、通道层面的技术对接(对齐官网"支付接入"的能力口径),不做代办 KYC、不做解冻、不做资金申诉、不做全包,更不碰任何"包不冻卡、保证到账"的承诺(这类话本身就不成立)。我们能做的,是以老炮分享的姿态,陪你把合规路径的思路过一遍。

通道可以借力,但那道自洽度,只能你自己先立起来。