支付通道最贵的成本,从来不写在报价单上。直连、聚合、第三方三条路,比的不是费率高低,而是到账稳不稳、钱能不能拿回来。出海支付通道怎么选,本质是选风险敞口,不是选价格。

TL;DR: 先抛个反共识结论——支付通道最贵的成本,从来不写在报价单上。直连、聚合、第三方三条路,比的不是费率高低,而是到账稳不稳、钱能不能拿回来。出海支付通道怎么选,本质是选风险敞口,不是选价格。

你以为在比价格,其实在比风险

都说选支付通道先看费率,错。

至少,错了一半。费率是你一眼就能看见的成本,写在报价单上,谈判桌上拍一拍就定。可真正能掀翻一盘生意的东西,恰恰是那些报价单上一个字都不提的部分。

做这行的应该都懂一个朴素的道理:便宜的报价,往往是用别的地方补回来的。到账慢一点、风控严一点、对账乱一点——这些不会出现在合同的费率栏里,但它们每一项都在悄悄从你的现金流里抽血。

所以出海支付通道怎么选,第一步不是打开三家报价做减法。是先想清楚:如果这条通道哪天卡你一笔钱,你扛得住吗?

行业里做法本就多元,没有哪条路天生更优。但有一点值得说在前面——你以为在比价格,其实从头到尾都在比风险敞口。报价单只是入场券,不是答案。

直连、聚合、第三方:三条路摆上桌对比

把账算到桌面上,三条路的差别就清楚了。

先把名词翻译成人话。直连,说穿了就是你自己去和银行或卡组织一家家谈、一家家接,没有中间商——好处是干净,坏处是累,每接一家都是一轮工程。聚合,你可以把它想象成一个“通道转接头”,一次对接,背后帮你连上一堆下游通道,省的是重复对接的力气。第三方代收代付,则是干脆让别人用他的资质和账户帮你收钱、再结给你,你几乎不用碰底层——最省事,但钱要在别人手里走一圈。省事的第三方通道,钱在别人手里那一圈藏着什么风险

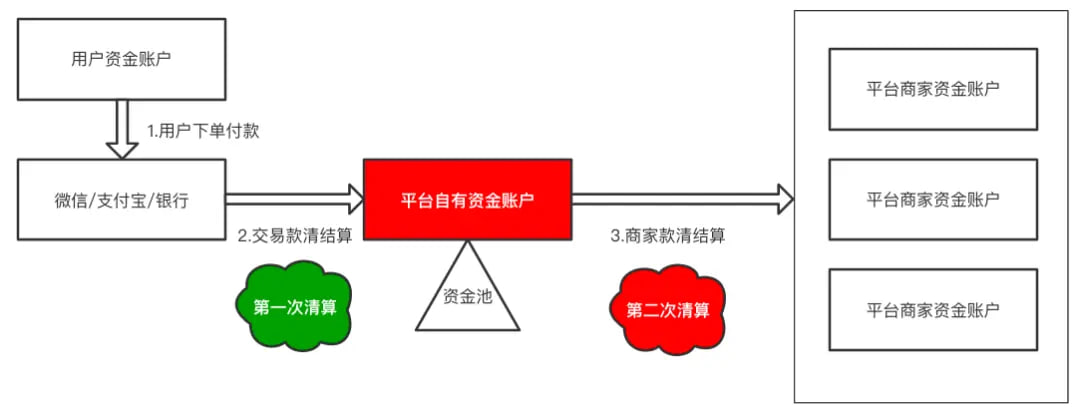

那“清结算”是什么?就是钱从用户口袋到你账上的那段路:什么时候清、怎么对账、到账周期多长。这段路谁掌控,谁就掌控了你的现金流。说“到账周期”听着技术,其实就是一句话——这笔钱,几时能真正用上。

下面这张表,把三条路摆上桌,逐维度对一遍。注意:表内全部是定性判断,因为这些取舍本就因业务规模、市场、合规环境而异,任何拍脑袋的具体数字都是误导。

| 对比维度 | 直连 | 聚合 | 第三方代收代付 |

|---|---|---|---|

| 接入成本 | 高(逐家对接,工程重) | 中(一次对接,复用下游) | 低(几乎开箱即用) |

| 到账周期 | 通常较快、自己可控 | 视聚合方而定 | 短则即时、长则数日,受通道方影响 |

| 资金可控性 | 高(钱走自己的路) | 中(依赖聚合方清结算) | 低(钱在通道方手里转一圈) |

| 合规要求 | 自担、最重 | 部分由聚合方承接 | 高度依赖通道方资质 |

| 适用规模 | 规模化、追求掌控 | 成长期、要效率 | 起步期、要快上 |

看明白没有?越省事的路,资金可控性越低;越掌控的路,前期越累。这不是哪条路更好的问题,是你愿意把风险放在哪一头的问题。

那到底该怎么对照自己?给你一份可执行的判断动作:

1. 先量自己的业务规模 → 月流水量级、单笔金额分布。起步期、流量不稳,优先看第三方 / 聚合(先跑起来比什么都重要,但后果是资金可控性低,要有心理准备)。

2. 再看资金敏感度 → 你的业务能不能扛住“一笔钱被暂扣几天”。扛不住,优先把清结算往直连方向收(代价是接入工时陡增)。

3. 最后看团队工程力 → 有没有人能维护多家对接。没有,别硬上直连,先用聚合过渡,留好后续切换的口子。

4. 任何阶段都做一件事 → 永远别把鸡蛋放一个通道里,留至少一条冗余备份(后果:多对接一条线,但断供时不至于全盘停摆)。

安全边界提醒: 以上判断只是方向。隐性成本的真实代价往往随业务规模放大——你起步期觉得便宜的那条路,到了规模化阶段可能正是最贵的。短期报价从来不等于长期总成本,定期回头重算一遍,比一次选定更重要。

越省事的通道,越是把现金流的方向盘交到了别人手里。

绕不开的合规与清结算:钱安不安全,看这层

⚠️ 本篇不构成法律、税务或合规专业意见。合规属于法律范畴,各市场差异极大,请务必结合自身业务所在地,咨询专业人士独立评估。

技术能解决“连得通”,但解决不了“钱合不合规、回不回得来”。这是两套体系,得分开看。

合规这件事,业界常见的做法是把它当成一道独立于技术选型的关卡。一条通道接口写得再漂亮,底层资质如果站不住,钱照样可能卡在半路。换句话说,你评估通道时,技术对接是一回事,它背后的合规边界是另一回事,两者不能混为一谈。

清结算同样如此。钱什么时候清、走的是谁的账、对账数据完不完整——这些决定了你对自己现金流的掌控度。业界普遍认为,清结算能力越是握在自己手里,资金的透明度和可预期性就越高;越是依赖第三方走账,你对那段路的可见度就越低。哪种更适合你,取决于你的业务能承受多大的不可见。

至于到账卡顿、资金被暂扣这类情况——

先别急着下结论。遇到这种事,第一步是排查:是单笔风控触发,还是通道方整体出了问题,还是清结算环节本身的对账没跑通。定性来看,通道方因风控原因暂扣或延迟,在业界并不罕见,这往往和资金来源审查、交易模式异常、合规审查节奏有关。判断清楚诱因,再决定是等、是补材料、还是切换通道,远比恐慌性地到处换通道更有用。具体常见诱因,本文留到下方 FAQ 里定性展开。

⚠️ 再次提醒:以上仅为方向性梳理,不替代任何专业合规意见。合规边界因市场而异,请以你所在司法辖区的专业判断为准。

反共识:你省下的费率,可能正被暂扣的资金一口吃掉

行业的惯性思维是——选通道,比费率。谁报价低用谁。

我见过一支做东南亚市场的团队,当初就是这么选的。图便宜,挑了某第三方代收代付通道,前期一切正常,钱来得也利索,大家都觉得这笔账省得漂亮。直到业务量上来之后,画风变了:到账开始频繁延迟,部分资金被通道方以风控为由暂扣,对账怎么对都对不齐。那段时间团队几乎天天在和通道方拉扯,一边要安抚下游,一边盯着一笔迟迟不到的钱。后来他们的处理是:先停掉对单一通道的依赖,引入多通道冗余,再把清结算对账能力一点点收回自己手里。结局算止住了血——但有一笔钱,到最后还在长期博弈里。

这件事的反共识就在这儿:你当初省下的那点费率,可能还不够一次暂扣冻住的资金多。

费率是看得见的小钱,资金可控性和到账稳定性才是看不见的大钱。真正该比的,从来不是谁报价低,而是哪条路在出事的时候,你还能把自己的钱拿回来。

便宜通道省下的费率,常被暂扣的资金一次吃光。

FAQ|四个最常被问到的对比题

Q1:直连和聚合支付哪个好?一句话说清怎么选。

图省事、要效率,选聚合(一次对接复用下游);要掌控、追求资金可控,选直连(累但路是自己的)。反过来——小团队硬上直连,往往被工程量拖垮;规模化还死守聚合,又会卡在资金可控性上。没有标准答案,看你这阶段最怕丢的是效率还是掌控。

Q2:第三方支付通道安全吗?和原生通道差在哪?

第三方最大的便利是省事,最大的代价是钱要在别人账户里转一圈,资金可控性偏低;原生 / 直连通道掌控强,但接入和合规自担都更重。“安全”不是是非题——便宜的第三方未必不安全,但它把更多风险敞口放在了通道方身上。便宜 ≠ 省,关键看你能不能承受钱不在自己手里那段时间。

Q3:支付通道怎么对接后,资金被冻结或暂扣,通常是什么原因?

先别慌,定性来看常见诱因有几类:单笔交易触发风控、资金来源或交易模式被判定异常、通道方自身合规审查、清结算对账环节没跑通。遇到时第一步是排查归因,而不是连夜换通道。具体处置因市场和通道而异,建议结合专业意见处理。

Q4:跨境支付选哪种通道?小团队起步该用哪种?

起步期普遍的做法是先用第三方或聚合快速跑起来,把验证业务放在第一位。但要留个心眼:起步图快选的路,后期规模化时常常正是被卡现金流的那条。建议从第一天就留好冗余和切换口子,别等被暂扣了才想起来没有备份。

把通道选型,当成一次风险体检来做

通道选型这件事,说到底不是挑一个最便宜的报价,而是给自己的现金流做一次风险体检。

直连、聚合、第三方,三条路各有各的取舍,谁也不天生更优。真正决定成败的,是你有没有把隐性成本——到账稳定性、资金可控性、合规边界——和显性的费率放在同一张桌子上一起算。

如果你正卡在选型这一步,不妨拿你自己的业务规模和资金流量,对照前面那张表过一遍:看哪条通道路线的隐性成本,对你这盘生意来说最低。这件事没有标准答案,但有适不适合你的答案。

WG包网 在出海支付通道接入和出海支付解决方案上的思路一向是——不替你接管开发,也不给任何“保证到账”的空话,而是结合你的业务,陪你把这套隐性成本的账,认认真真过一遍。需要的话,带着你的业务规模和资金流量来,我们一起拆解一遍思路,看哪条路最适合你现在的阶段。